Reajuste abusivo de plano de saúde: como identificar e o que fazer em 2026

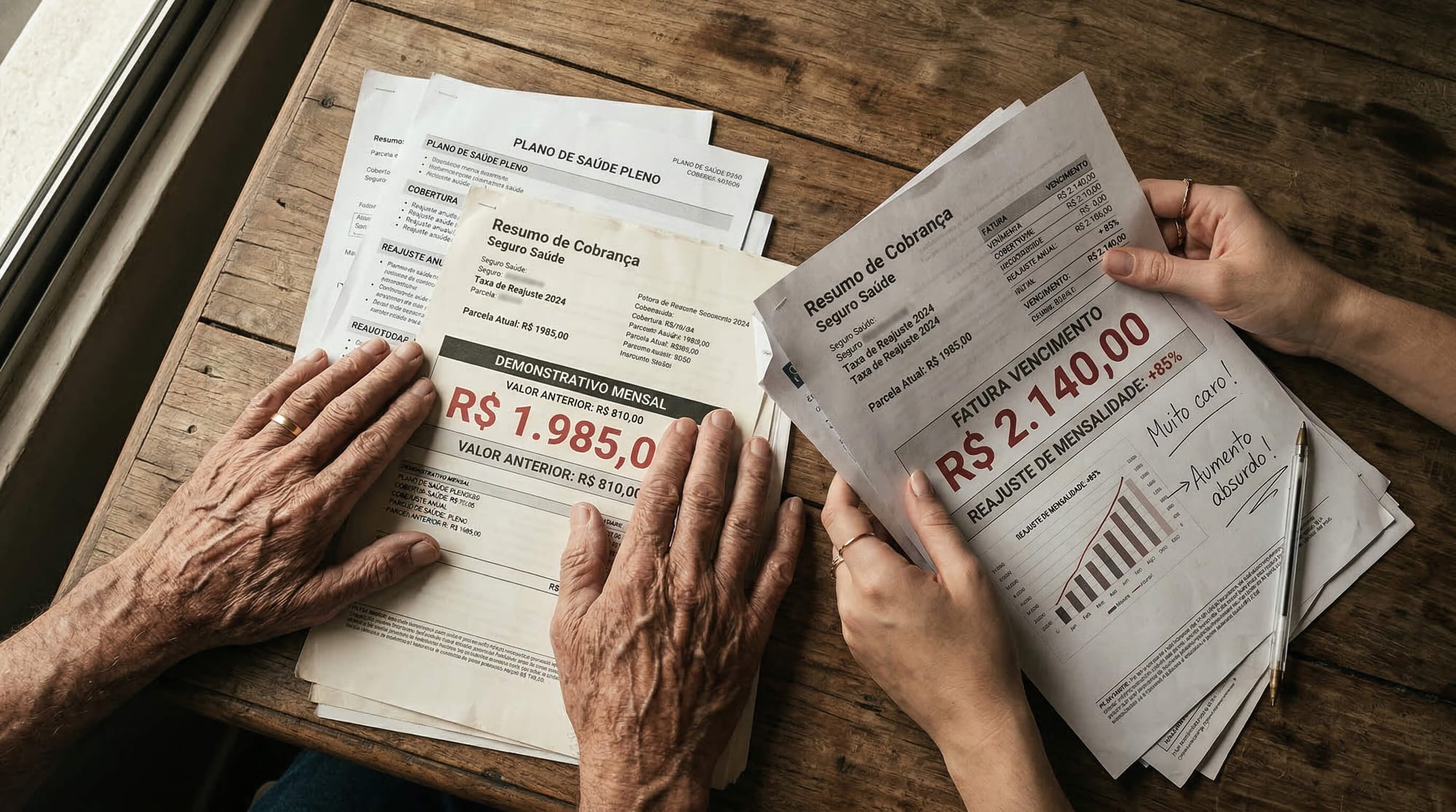

Seu plano de saúde subiu 30%, 40%, 70% num único reajuste anual, e quando você ligou para reclamar, ouviram de volta que "plano empresarial não tem limite de reajuste"?

Ou você tem plano há mais de dez anos, pagava R$ 400 e hoje paga R$ 3.500, e ninguém nunca te explicou por quê?

Aqui você vai entender dois mecanismos que as operadoras usam para cobrar mais do que a lei permite: o falso coletivo e o reajuste abusivo por faixa etária. Mais do que entender, você vai saber o que fazer, como documentar e quando pode ter direito a receber de volta o que pagou a mais nos últimos anos.

Plano individual e plano coletivo: a diferença que a operadora não te conta

Em Números

- 70% dos beneficiários de plano de saúde no Brasil estão em planos coletivos, segundo dados da ANS.

- O índice máximo de reajuste da ANS para planos individuais foi de 6,91% em 2024 e 10,09% em 2025.

- Menos de 30 vidas é o critério que define um plano coletivo como passível de enquadramento como falso coletivo pela jurisprudência.

- Reajuste de 75% em única aplicação: percentual já suspenso judicialmente por abusividade em caso de referência nos tribunais.

- O Estatuto do Idoso (Lei 10.741/2003) proíbe reajuste por faixa etária para beneficiários com 60 anos ou mais.

Tudo começa aqui. Porque a maioria das pessoas não sabe que existe diferença, e as operadoras adoram que continue assim.

No Brasil, existem dois tipos principais de plano de saúde quanto ao reajuste anual:

Plano individual ou familiar: o reajuste anual é regulado pela ANS, a Agência Nacional de Saúde Suplementar. Todo ano, a ANS divulga um índice máximo que as operadoras podem aplicar. Em 2024, esse índice foi de 6,91%. Em 2025, de 10,09%. Quem tem plano individual não pode receber reajuste acima desse teto.

Plano coletivo: o reajuste é "livre", resultado de negociação entre a operadora e a empresa ou entidade contratante. Sem teto da ANS. Sem limite legal explícito. É aqui que as operadoras fazem o que querem, em tese.

O problema é que, segundo dados da ANS, cerca de 70% dos beneficiários de plano de saúde no Brasil estão em planos coletivos. Sete em cada dez. A maioria acredita que isso é normal. É um "plano da empresa", ou um "plano pelo CNPJ", ou um "plano de entidade de classe".

Mas nem todo plano "coletivo" é coletivo de verdade.

O que é falso coletivo, e por que isso pode mudar tudo no seu caso

Imagine que você vai a uma churrascaria e pede o rodízio de R$ 80. Quando a conta chega, está R$ 350. Você reclama. O garçom diz: "ah, mas você está na área premium. Leu as letras miúdas?"

É mais ou menos assim que funciona o falso coletivo.

A operadora vende um plano com um nome empresarial, "coletivo por adesão", "plano empresarial", "plano MEI", para uma pessoa física ou uma família. Parece coletivo, tem cara de coletivo, mas na prática tem menos de 30 beneficiários, sem vínculo real com uma empresa ou entidade que realmente agrupe pessoas com interesses comuns.

Por que isso importa? Porque o plano coletivo com menos de 30 vidas, sem vínculo real com entidade de classe ou empresa genuína, funciona na prática como um plano individual. A jurisprudência brasileira, as decisões dos tribunais, já reconheceu isso em reiteradas ocasiões: se é individual na prática, o reajuste deve seguir o índice da ANS, não ser "livre".

O perfil mais comum de falso coletivo no Brasil hoje é o plano contratado via MEI ou ME. A corretora liga, oferece um plano "empresarial" muito mais barato que o individual. O MEI serve de CNPJ, mas não existe nenhum grupo real de funcionários, só o titular e a família. A operadora sabe disso. Usa esse formato exatamente para fugir da regulação da ANS e aplicar reajustes de 30%, 40%, 70% sem prestar contas para ninguém.

Há uma tentativa legislativa em andamento para mudar esse cenário: o PL 4222/2025, do senador Romário, propõe estender a regulação da ANS aos planos coletivos com menos de 30 vidas. A proposta ainda tramita no Congresso, mas o movimento confirma algo que os tribunais já vêm reconhecendo na prática: o sistema atual permite abusos que prejudicam diretamente o beneficiário.

Reajuste por faixa etária: o que a lei diz e o que o plano faz

Se você tem mais de 58 anos e seu plano deu um salto enorme de preço num determinado aniversário, não foi coincidência.

As operadoras de plano de saúde aplicam reajustes por faixa etária, aumentos de preço conforme você envelhece, com a lógica de que idosos usam mais o plano. Isso em si é previsto em lei. O problema é como esse reajuste é aplicado.

A regulamentação da ANS (Resolução Normativa 63/2003) define faixas etárias e limita o quanto o preço pode aumentar de uma faixa para a outra. Além disso, o Estatuto do Idoso proíbe a aplicação de reajuste por faixa etária para beneficiários com 60 anos ou mais. Mas muitas operadoras:

- Aplicam percentuais que ultrapassam o limite legal na transição de faixas

- Concentram o reajuste nas últimas faixas de forma desproporcional

- Combinam o reajuste por faixa etária com o reajuste anual no mesmo boleto, sem discriminar cada um

O resultado prático é o boleto que Roberto conhece bem: você começou pagando R$ 400, hoje paga R$ 3.500, e quando calcula a variação acumulada ela não tem nenhuma relação com a inflação do período.

Os tribunais já suspenderam reajustes por faixa etária que ultrapassam os limites legais. Em um caso que serve de referência, um tribunal regional determinou a revisão de um reajuste de 75% aplicado de uma vez, reconhecendo a abusividade e determinando a devolução dos valores pagos a mais. Esse tipo de decisão não é exceção, é o que acontece quando o caso é analisado corretamente.

Como saber se o seu reajuste é abusivo: o checklist prático

Não todo reajuste alto é abusivo. Mas muitos são, e a operadora conta com o fato de que você não vai verificar.

Antes de consultar um advogado, você pode fazer uma verificação inicial:

Checklist para plano MEI / entidade de classe (falso coletivo)

- Verifique se o seu plano é contratado via CNPJ de MEI, ME ou entidade de classe que você nunca frequentou de verdade.

- Verifique quantas vidas estão cobertas no mesmo contrato, você, cônjuge e filhos. Se forem menos de 30 vidas, sem vínculo com empresa ou sindicato genuíno, o enquadramento de falso coletivo é possível.

- Compare o reajuste que você recebeu com o índice que a ANS publicou para planos individuais no mesmo ano. Se a diferença for expressiva, vale a análise jurídica.

Checklist para beneficiário com 60 anos ou mais (faixa etária)

- Verifique se o salto de preço coincidiu com a sua passagem para uma nova faixa etária.

- Verifique se, depois dos 60 anos, você continuou recebendo reajuste por faixa etária, o que o Estatuto do Idoso veda.

- Verifique se o reajuste anual e o reajuste por faixa foram aplicados separadamente ou embutidos num único aumento.

Em ambos os casos, o passo seguinte é guardar os documentos, o que explico mais adiante.

O que fazer na prática: o passo a passo

Entendeu que o seu caso pode se enquadrar. E agora?

Passo 1: Não cancele o plano. Parece óbvio, mas muita gente, com raiva do reajuste, cancela antes de agir juridicamente. Se você cancelar, perde o histórico contratual e parte da possibilidade de restituição retroativa.

Passo 2: Não ligue mais para a central de atendimento. A ligação para o plano não resolve e só documenta que você foi informado do reajuste e "aceitou continuar". Já tentou, não funcionou. Próximo passo é outro.

Passo 3: Reúna os documentos. Vejo no próximo tópico o que guardar.

Passo 4: Procure análise jurídica especializada. Um advogado especialista em Direito da Saúde vai analisar o contrato, os boletos e os históricos de reajuste para confirmar se há tese, e qual.

Passo 5: Entenda o que o processo resolve. Diferente das ações de negativa de cobertura, onde uma liminar pode sair em dias, nas ações de reajuste o processo tramita pelo rito comum. Isso significa que a resolução não é em dias. Pode levar meses ou mais de um ano. Mas o ganho é concreto: redução do valor mensal para o índice legal e restituição retroativa dos valores pagos a mais.

Quanto você pode receber de volta

Aqui está o dado que muda a perspectiva de muita gente.

Se o reajuste foi ilegal, você tem direito à diferença entre o que pagou e o que deveria ter pago. Essa diferença pode ser cobrada retroativamente, em geral, considerando os últimos anos do contrato.

Vamos a um exemplo hipotético para ilustrar. Fernanda tem plano de MEI desde 2020 para ela e o marido. Pagava R$ 780. Recebeu reajustes anuais de 18%, 25% e 38%, chegando a R$ 1.587. Se o reajuste anual tivesse seguido o índice da ANS para planos individuais, o valor correto seria de aproximadamente R$ 1.020. A diferença mensal é de R$ 567. Em dois anos de reajuste indevido, isso representa mais de R$ 13.000 pagos além do permitido.

Esses valores variam muito de caso para caso, dependem do contrato, do histórico de reajustes e do período analisado. Por isso, não existe como dar um número antes de analisar. Mas os casos com restituições expressivas são mais comuns do que as pessoas imaginam.

A conta que a maioria nunca faz é esta: os honorários advocatícios, nesses casos, costumam ser calculados sobre o valor recuperado, ou seja, o investimento no advogado se paga com o próprio resultado.

O processo demora quanto tempo?

Essa pergunta precisa de resposta honesta, sem criar expectativa falsa.

Ações de reajuste abusivo tramitam pelo rito comum da Justiça, o processo "normal", sem a urgência de uma liminar. Isso significa que a resolução pode levar de alguns meses a mais de um ano, dependendo da comarca, da complexidade do caso e do volume processual do juízo.

O que isso muda na prática? Você continua usando o plano normalmente durante todo o processo. Não existe suspensão de cobertura, não existe risco de ficar sem atendimento. O processo corre em paralelo à sua vida com o plano.

A restituição retroativa e a redução do valor mensal são reconhecidas na sentença ou em eventual acordo, e o resultado financeiro, quando chega, compensa o tempo de espera para a maioria dos casos.

"Se eu processar, o plano vai cancelar meu contrato?"

Esse medo paralisa mais pessoas do que qualquer outro obstáculo. E ele precisa ser respondido com firmeza.

Cancelamento retaliativo de contrato, o cancelamento realizado pela operadora como resposta a uma ação judicial do beneficiário, é ilegal. Configura abuso de direito e pode resultar em indenização por danos morais além da reintegração do contrato.

Na prática, as operadoras não cancelam contratos por esse motivo. O risco jurídico para elas é alto demais. Processar o plano por reajuste abusivo não é motivo de cancelamento. É o exercício de um direito.

Se você tem medo de mexer por causa disso, entenda: o plano conta com esse medo. A resignação é a estratégia deles.

Como documentar o seu caso antes de consultar um advogado

Guardar os documentos certos acelera muito a análise jurídica. Você não precisa ter tudo organizado, mas quanto mais você tiver, mais rápida e precisa será a avaliação.

Documentos essenciais:

- O contrato original do plano (ou a proposta de adesão)

- As cartas ou comunicados de reajuste que você recebeu ao longo dos anos

- Os boletos ou comprovantes de pagamento dos últimos anos, quanto mais histórico, melhor

- Qualquer comunicação escrita (carta, e-mail, WhatsApp) com a operadora sobre o reajuste

Se você não tem tudo isso, comece com o que tem. O contrato costuma estar disponível no site ou app da operadora. Os boletos estão no extrato bancário. A análise jurídica inicial pode ser feita com o contrato e três a seis boletos recentes.

Quando procurar um advogado especializado

Se você identificou qualquer um destes cenários, vale pedir análise:

- Plano contratado via MEI, ME ou entidade de classe com menos de 30 beneficiários

- Reajuste anual acima de 20% nos últimos anos, sem explicação clara

- Reajuste aplicado após os 60 anos por mudança de faixa etária

- Valor do plano hoje representa 30% ou mais da sua renda

- Você já tentou reclamar e recebeu como resposta que "plano empresarial não tem limite"

A análise inicial não obriga você a nada. É o momento em que um especialista olha o seu contrato, os seus boletos e te diz se há tese, e qual o potencial do caso.

Se você paga plano de saúde há mais de três anos e nunca questionou os reajustes, pode ter direito a receber de volta o que pagou a mais.

Manda o contrato e os boletos. Analiso o seu caso gratuitamente e te digo se há tese, sem compromisso.

Falar com o ElcioPerguntas frequentes

Plano coletivo tem limite de reajuste?

Coletivo genuíno (+30 vidas): sem teto ANS. Falso coletivo (-30 vidas, MEI, sem vínculo real): segue índice ANS pela jurisprudência.

O que é o índice da ANS?

Percentual máximo anual para planos individuais. 2024: 6,91%. 2025: 10,09%. Acima disso em plano individual = irregular.

Posso receber de volta o que paguei a mais?

Sim, se a Justiça reconhece o abuso. Restituição retroativa. Valor e prazo dependem do caso, análise individual necessária.

O processo de reajuste é igual ao de negativa?

Não. Negativa → liminar em dias. Reajuste → rito comum, sem tutela de urgência. Resultado: redução do valor mensal + restituição retroativa.

Meu plano pode aumentar por causa da minha idade depois dos 60 anos?

Não. Estatuto do Idoso proíbe reajuste por faixa etária para quem tem 60+. Se aplicaram após os 60, pode ser contestado.

Se eu reclamar, o plano pode me tratar diferente?

Não. Retaliação (cancelamento, corte de cobertura) é ilegal. Você tem direito de questionar sem medo de represália.

Se o seu plano subiu muito além da inflação, você pode estar pagando a mais

Reajuste abusivo não é ruído de fundo do mercado de saúde. É uma prática sistemática que as operadoras aplicam porque sabem que a maioria dos beneficiários não vai questionar.

O falso coletivo existe porque as operadoras criaram uma categoria que foge da regulação da ANS e cobra o que quiser. O reajuste por faixa etária abusivo existe porque os limites legais são desrespeitados sem consequência, até que alguém decida agir.

Se você paga plano de saúde há mais de três anos e nunca questionou os reajustes, pode ter direito a receber de volta o que pagou a mais. Procure orientação especializada para analisar o seu caso.

Legislação e Jurisprudência Citadas

- Lei 9.656/1998 — Lei dos Planos de Saúde (regulação geral do setor)

- Lei 10.741/2003 — Estatuto do Idoso, art. 15, § 3º (vedação de reajuste por faixa etária após os 60 anos)

- RN ANS 63/2003 — Resolução Normativa que define faixas etárias e limites de reajuste

- RN ANS 195/2009 — Classifica planos coletivos e define critérios de vínculo

- PL 4222/2025 (Sen. Romário) — Proposta de extensão da regulação da ANS a coletivos com menos de 30 vidas (em tramitação)

- Jurisprudência consolidada dos tribunais estaduais: reconhecimento de falso coletivo quando há menos de 30 vidas sem vínculo real com empresa ou entidade de classe

Dados estatísticos: Agência Nacional de Saúde Suplementar (ANS), Painel de Dados, 2025.

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.

Autor

17 dias internado esperando o plano autorizar uma cirurgia. Foi assim que virei especialista em Direito à Saúde. Sei o que é uma negativa. Estou aqui para orientar quem passa pelo mesmo. Advogado especialista em Direito à Saúde, OAB/RJ 186.394.